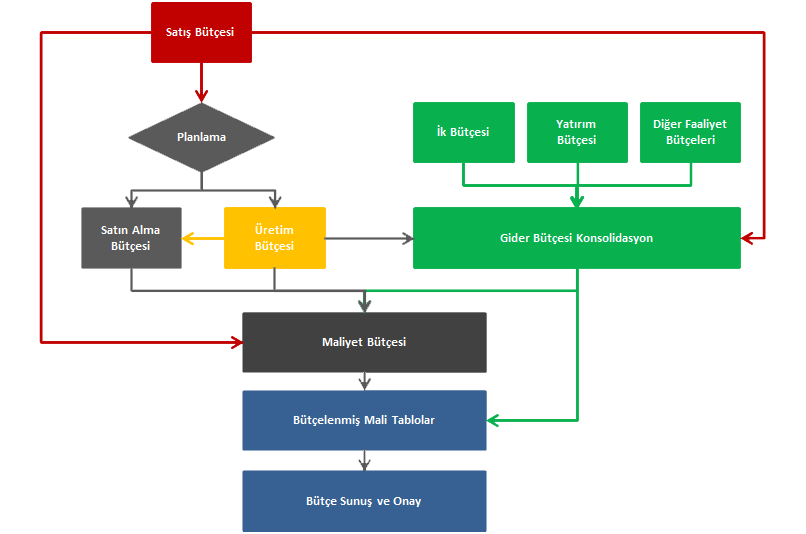

Satış Bütçesi

Satış bütçesi işletme bütçesinin en önemli adımıdır ve bu bütçede yapılacak tahminler satışa bağlı olan tüm bütçeleri etkileyecektir.

İşletme bütçelerinin yapılma amacı her planlama döneminde bir önceki döneme göre iyileşmelerin sağlanmasıdır. Genelde işletme bütçelerinde hedeflenen ise şirketlerin asıl amacı olan para kazanma amacına da uygun olarak gelirin arttırılmasıdır.

Satış Bütçesinden Etkilenen Diğer Faaliyet Bütçeleri

Aşağıdaki tabloda da görülebileceği üzere öncelikli olarak aşağıda detaylandırdığımız bütçeler satış bütçesinden etkilenecektir.

- Satış departmanı gider bütçesi: Hedeflenen satışı rakamlarına paralel olarak satış giderlerinde de artış ve azalışlar öngörülmelidir.

- Satış departmanı insan kaynakları bütçesi: Satış hedeflerine ulaşmak için satış kadrosunda değişiklikler yapmak gerekebilir. Bu değişiklikler yeni satış elemanlarının alınması, çıkarılması, prim oranlarında yapılacak değişiklikler gibi sıralanabilir.

- Satış departmanı yatırım bütçesi: Hedefler doğrultusunda satış araçlarının, telefon, laptop, crm sistemleri gibi sabit kıymet kalemlerine yatırımların planlanması gereklidir.

- Pazarlama bütçesi: Pazarlama çalışmaları satışların arttırılmasında temel araçlardan biridir ve pazarlama bütçesinin satışı destekleyecek tüm faaliyetleri kapsayacak şekilde planlanması şarttır.

- Ürün ihtiyaç bütçesi: Satış bütçesi, kritik stok seviyeleri ile beraber üretim bütçesini doğrudan etkiler.

- Satın alma bütçesi (tedarik bütçesi): Satış bütçesi, ticari mal satışları ve üretimden gelen hammadde alışları ile beraber satın alma bütçesini etkiler.

Satış Bütçesinin Hazırlanması

Satış bütçesi aşağıdaki adımların takibi ile hazırlanabilir:

- Bütçe dönemi satış hedeflerinin belirlenmesi

- Satış bütçesi yapısının belirlenmesi

- Satış tahminleri

- Değerleme ve onay.

1. Bütçe dönemi satış hedeflerinin belirlenmesi

Bütçeleme bir modelleme faaliyetidir. Hazırlayacağınız bütçe gerçek yaşamınızın sadeleştirilmiş bir modeli olacaktır. Satış bütçesi hazırlanırken en önemli faktörler şunlardır:

- Satış Raporları: Bütçelerin amaçlarından biri karar vermektir. Doğru şekilde hazırlanmış doğru verilere dayanan raporlar karar almak için en önemli araçlardır. Rapor yapıları karar vericilerin ihtiyaçları doğrultusunda hazırlanmalı ve bütçeler de bu raporlara doğru verileri sağlayacak şekilde oluşturulmalıdır.

- Satış bütçesine bağlı bütçeler: Satış bütçesi kendisine bağlı olan üretim bütçesi, tedarik bütçesi gibi bütçelere yeterli veriyi sağlayacak detayda olmalıdır.

- Fiili sistem: Satış bütçesi performans takibinin yapılabilmesi için fiili sistemle uyumlu olmalıdır. Fiili sistemde karşılığı olmayan detayda hazırlanan bütçelerde performans takibi yeterli yapılamadığı için gereksiz efor sarf edilebilmektedir.

2. Satış Bütçesinin Yapısının Belirlenmesi

Satış bütçesinden beklenen sonuçlar dikkatli bir şekilde belirledikten sonra satış bütçesini oluşturan öğeler belirlenir. Bu öğeler aşağıdaki şekilde sıralanabilir:

- Satış kanalları

- Bütçelenecek ürünler

- Müşteriler

- Satış fiyatları

- Satış politikaları: ödeme araçları, tahsilat vadeleri, İskontolar

- Vergiler

3. Satış Tahminlerinin Yapılması

Satış tahminleri dönem bütçesindeki en önemli etkendir. Yüzde yüz başarılı bir tahmin yönetimi olmamasına rağmen tahminlerdeki isabet oranını arttırmak için çeşitli yöntemler vardır.

4. Satış Bütçesinin Onaylanması

Hazırlanan satış bütçesi alternatifleri kontroller tamamlandıktan sonra üst yönetime sunulur. Bundan sonra alternatifleri üst yönetim değerlendirir, sonrasında uygun olan bütçe alternatifi üst yönetim tarafından istenen düzeltmeler tamamlandıktan sonra onaylanır ve diğer faaliyet bütçelerinin planlanmasına geçilir.

{kind=link}